皆さんこんにちは!会計士の井上です。

令和5年10月1日から導入開始となる格請求書等保存方式(いわゆるインボイス制度)ですが、いよいよ導入が近づいてきました・・・!

とはいえ、多くの中小企業では、「まだ何も準備できてないよー!」というお声も多く耳にします。

本コラムが、制度導入に向けたご準備に少しでもお役に立てれば幸いです!

Contents

インボイス制度の導入は、令和元年の消費税増税にともない軽減税率制度が導入されたことがきっかけになります。

これまでは一律の消費税率だったものが、軽減税率という概念の登場により、複数の消費税率が出てくることになりました。

そうなると、正しい消費税の納税額を算出するのが難しくなるので、売り手が買い手に対して、正確な適用税率や税額を伝える必要がある、という点が、この制度導入の本来の趣旨です。

ただ、

「この制度導入のタイミングに合わせて、これまで益税の利益を享受してきた免税事業者に対しても適正な課税を行うべき」

という議論がセットで議論されはじめた(厳密にいうと、前々から議論としてあったが、このタイミングで一気に機運が高まってしまった)という点が、混乱を大きくさせてしまった大きな原因だと考えられます。

昨年後半から、

「このままでは制度導入しても混乱を招くだけだ」

「このコロナ禍で経済が疲弊している時期に、このような制度を導入してよいものか」

といった声が大きく出始め、もしかしたら制度自体が延期、あるいは中止になるのでは・・・、という風潮にもなりました。

しかし、年末に令和5年度の税制大綱が閣議決定され、(このあとご説明する)支援措置等は発表になりましたが、制度自体の中止や延期といったことはありませんでした。

このため、よっぽどのことがない限りは、予定通り令和5年10月からの制度導入開始となります。

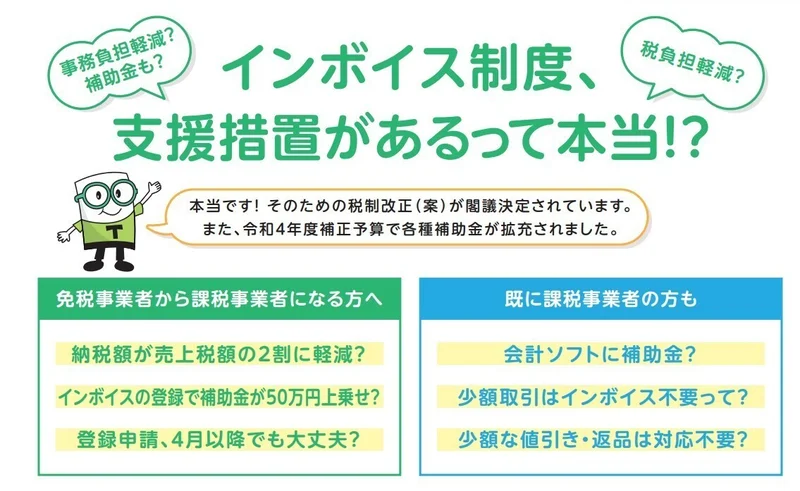

インボイス制度導入にあたっては、税制大綱の中で、中小企業向け、特に免税事業者向けに、いくつかの支援措置が新たに設けられました。

詳しくは、財務省のリーフレット「インボイス制度、支援措置があるって本当!?」を御覧ください!

このリーフレットでは、昨年末に閣議決定された税制大綱の中で、インボイス制度導入にむけた支援措置についての解説や、各種補助金の紹介がなされています。

このなかの支援措置について特に大きなポイントとして、以下の2つをご紹介したいと思います!

本来、消費税の計算を行う上での原則的な考え方では、例えば、売上が110万円(うち消費税が10万円)、仕入が55万円(うち消費税が5万円)だとすると、企業が納める消費税は、10万円-5万円=5万円、ということになります。

しかし、今回の特例では、納める消費税は、売上に関する消費税の2割のみで良いということになりましたので、原則的な方法では5万円納めなければならないところ、今回の措置では、2万円のみの納付でよい、ということになります。これは確かに、小規模事業者にとっては大きな支援措置ですね!

なお、この措置を受けることができる事業者には要件があります。

それは、免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円 以下等の要件を満たす方)に限られるということです。

もともと課税事業者であった事業者の方には適用にならない、という点はご留意ください。

また、この支援措置の適用には期限があり、対象となる期間は、「令和5年10月1日から令和8年9月30日を含む課税期間」に限定されます。

つまり、個人事業主の場合は、令和5年から令和8年までの確定申告に限定、ということになります。

インボイス制度が導入されると、原則として、インボイスの要件を満たさない課税仕入請求書については、仕入税額控除をとることができなくなってしまいますが、この特例では、インボイスがなくても、帳簿に記載すれば、仕入税額控除ができる、ということになりました。

少額の取引について、請求書や領収書がインボイスの要件を満たすかどうか、という判定作業は、事務的な負担も大きくなることから、この事務負担を軽減する、という趣旨から導入されたようです。

ただし、こちらの特例を適用するうえでも要件が定められています。

まずは、2年前(基準期間)の課税売上が1億円以下,または1年前の上半期(個人は1月から6月)の 課税売上が5千万円以下の事業者に限られる、という点です。

わかりやすく言うと、毎期売上1億円を超えるような大きな事業者ではこの特例を適用できず、1万円未満の取引についても、原則通りの処理が必要となります。

また、こちらの特例についても期間が定められており、対象となる期間は、令和5年10月1日から令和11年9月30日まで、とされていますので、ご留意ください。

最後に、インボイスの登録がこれから、という方のために、登録手続きについて、簡単にご紹介したいと思います。

インボイスの登録に関しては、原則として令和5年3月まで、ということになっていましたが、4月以降に登録を行う形でも問題ありません、ということが明示されるようになりました。

このため、9月までに登録申請することができれば、制度開始時から登録事業者になることが可能です。

詳細は、国税庁の下記のページを御覧ください!

「登録申請書の令和5年4月1日以後の提出について」

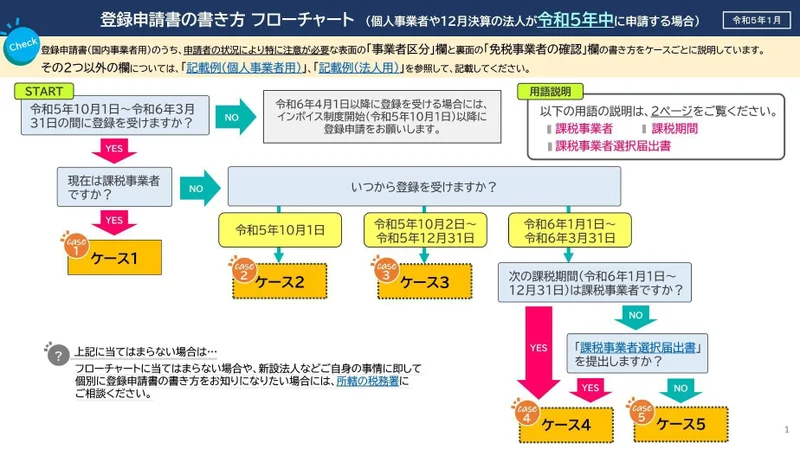

また、国税庁では、インボイス登録にかかるフローチャートが公表されています。

「登録申請書の書き方フローチャート(個人事業者や12月決算の法人が令和5年中に申請する場合)」

登録申請書は表裏の計2枚ありますが、書き方の記載例についてケースごとに具体的に紹介されています。

「現在課税事業者なのか免税事業者なのか」

「免税事業者の場合、いつから登録を受けるか」

というケースごとに記載例がわかりやすく説明されていますので、これから登録手続きを行おうと考えている事業者の方は、是非ご参考ください!

本コラムが制度導入に向けたご準備に少しでもお役に立てれば幸いです!

井上公認会計士事務所では、インボイス制度導入に向けて、中小企業向けのセミナーの開催も予定しております。詳細が決まりましたら、随時ご案内したいと思います!

また、ご不明な点、ご不安な点などございましたら、遠慮なくご相談ください!

お見積り・ご相談はいつでも無料です。

こちらからお気軽にご相談ください。

0120-417-447

受付:平日9:00〜17:00

コストカット診断

無料でコストカットの診断!

クラウド導入支援サポート

効率化、コストカットなら必須!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

入力の手間を削減します!

給与・勤怠代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書管理代行サポート

正確&スピーディに処理!

支払管理代行サポート

銀行に行く必要無し!

0120-417-447(受付:平日9:00〜17:00)

0120-417-447(受付:平日9:00〜17:00)