皆さん、こんにちは!スタッフの長沼です。

昨年の年末に「令和6年税制改正大綱」が決定され、デフレ脱却のための一時的な措置としての所得税の定額減免などの事項が盛り込まれた様々な改正がなされることとなりました。

今回は令和6年税制改正の中から「所得税、住民税の定額減免」、「扶養控除等の見直し(検討段階)」に焦点を当てて改正の内容を解説していきたいと思います。

Contents

令和6年度の税制改正により個人所得税、住民税の定額減免が行われます。

定額減免の対象となる方の要件、具体的などのくらいの減免額となるのか、どのよう減免実施方法が行われるかなどの解説をさせていただきます。

定額減免の対象となる方については要件が設定されており、合計所得金額が1,805万円(収入2,000万円相当)以下の方に限ります。

減免額は⑴、⑵の合計額となります。

⑴納税者本人 3万円

⑵同一生計配偶者を含めた扶養親族 1人に付き3万円

※納税者の所得税額を限度とする。

減免額は⑴、⑵の合計額となります。

⑴納税者本人 1万円

⑵控除対象配偶者を含めた扶養親族 1人に付き1万円

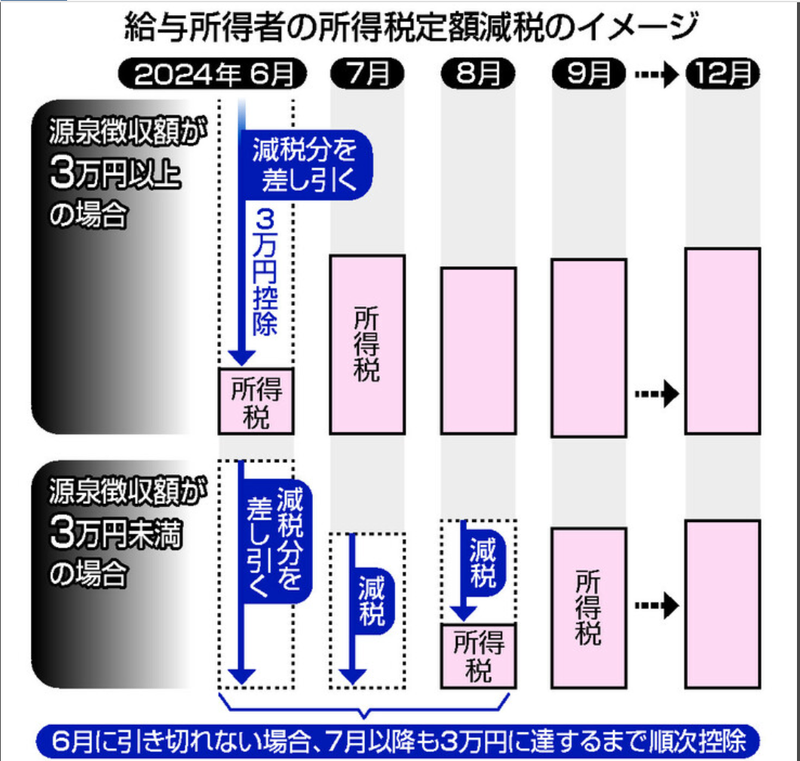

・給与所得者に対する実施

令和6年6月分の給与に対する源泉所得税額がら減税され、6月分で減税しきれなかった分は翌月以降の源泉所得税から順次減税されることになります。

・公的年金受給者に対する実施

年金機構等の公的年金(老齢年金)は6月以降の源泉徴収税額から減税

・不動産所得・事業所得者等に対する実施

原則として確定申告で実施

予定納税対象者については6月の第1回予定納税の通知の機会に減税

※住宅ローン控除等の税額控除後の所得税額から減税を実施。

※年末までに扶養親族等の情報に移動があった場合には、年末調整または確 定申告で調整。

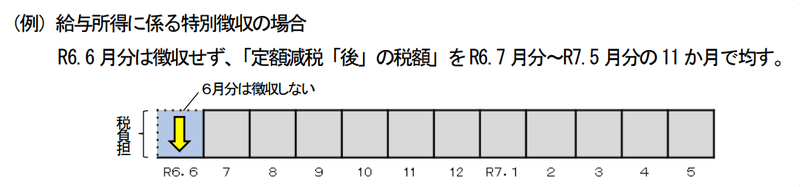

・給与所得にかかる特別徴収

令和6年6月分は徴収せず、定額減免後の税額を令和6年7月~令和7年5月の11か月で徴収する。

・普通徴収(事業所得者等)

定額減免前の税額を基に算出した、第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれなかった額は、第2期分(令和6年8月分)以降の税額から順次控除。

・公的年金等に係る所得に係る特別徴収

定額減免前の税額を基に算出した、令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除。

扶養控除の控除額の見直し、ひとり親控除の拡充に関しては現在は検討段階であり令和7年度税制改正において決定される見通しとなっております。

扶養控除の見直し等については現段階で検討されている事項について解説していきたいと思います。

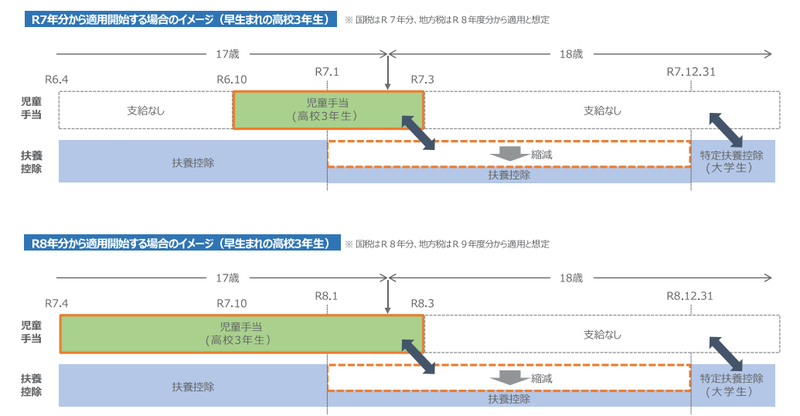

現行の制度において、16~18歳の扶養親族を有する納税者に関しては1人当たりの扶養控除額が38万円となっておりますが、改正後は扶養控除額が25万円となります。

また現行では中学生までの支給となっている児童手当の支給を令和6年10月からは高校生までに拡充することで実質的な支援を拡充し、所得階層間の支援の平準化を図るとのことです。

※児童手当は学年単位(4~3月)での支給。

※扶養控除は暦年単位(1~12月)での適用。

※児童手当の拡充は令和6年10月からのため、現在高校生を有する世帯においては半年分のメリットに対し1年分の扶養控除の縮減となり負担が増加する世帯も発生する。(R7年分から適用開始の場合のイメージ)

現行の制度においては納税者が「ひとり親」に該当し、合計所得金額が500万円以下の場合には「ひとり親控除として」35万円の所得控除を受けることができます。

現段階で検討されている事項は以下のようになります。

・控除額の拡充

(現行)35万円 → (拡充案)38万円

・要件の緩和

(現行)合計所得金額500万円以下 → (拡充案)合計所得金額1,000万円以下

今回の令和6年税制改正においては私たちの生活にも深く関わっている事項の改正なども多く見受けられました。

今回の解説では「所得税、住民税の定額減免」、「扶養控除等の見直し」について解説させていただきましたが、

次回の経理コラムでは「所得拡大促進税制」「交際費」の改正についての解説をしていきたいと思いますので興味のある方はぜひ見てください

その他、ご不明な点、あるいはもっと詳しくお知りになりたい、という場合は、遠慮なく当事務所までお問い合わせください!

ご相談はいつでも無料です。

こちらからお気軽にご相談ください。

0120-417-447

受付:平日9:00〜17:00

コストカット診断

無料でコストカットの診断!

クラウド導入支援サポート

効率化、コストカットなら必須!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

入力の手間を削減します!

給与・勤怠代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求書管理代行サポート

正確&スピーディに処理!

支払管理代行サポート

銀行に行く必要無し!

0120-417-447(受付:平日9:00〜17:00)

0120-417-447(受付:平日9:00〜17:00)